您当前的位置:

您当前的位置:

打印

打印近年来,全球气动工具市场需求不断提升,市场规模整体呈增长趋势。受中美贸易战影响,2019年全球气动工具市场出现下滑。2020年开始受疫情影响,欧美地区民众户外活动减少,气动工具行业DIY市场需求旺盛,市场规模出现回升。2022年,由于全球经济增速放缓叠加疫情及全球港口抗议或罢工等因素,市场规模下滑至492.21亿元。未来随着疫情的好转及全球经济的复苏,全球气动工具市场规模仍将保持增长趋势,预计2027年将达到636.54亿元。

资料来源:公开资料,华经产业研究院整理

我国气动工具行业起步较晚,始于“一五”期间沈阳风动工具厂仿制R-49型气动凿岩机。改革开放以来,我国气动工具企业数量不断增加,行业竞争力不断提升。据统计,2018年,我国气动工具产值达81.69亿元。受中美贸易战影响,在2019年下滑至76.23亿元。2020年开始,受海外DIY市场需求的提升带动,整体市场及出口规模快速增长。2022年全球经济增速放缓,预计行业产值小幅增加至123.01亿元,同比增长0.18%。

资料来源:公开资料,华经产业研究院整理

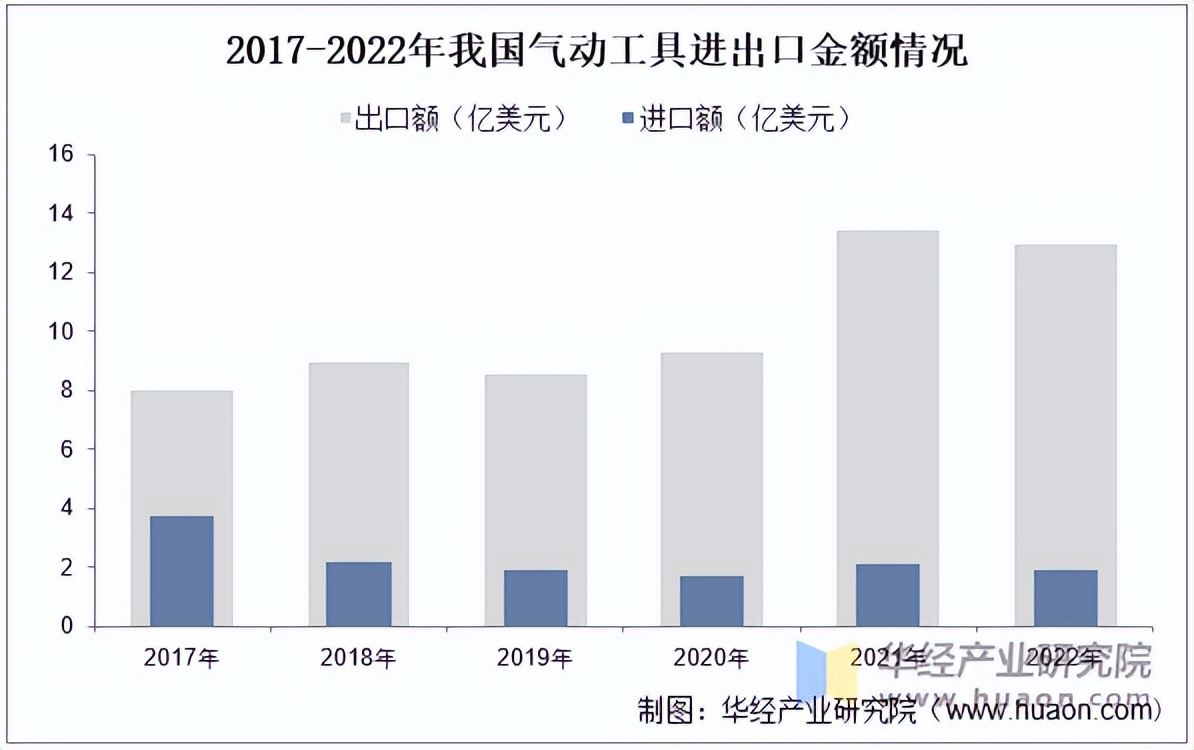

伴随全球气动工具行业的快速发展及制造技术的进步,我国气动工具的产品质量和性能不断提升,中国已成为气动工具制造和出口大国,生产的气动工具60%以上用于出口。据统计,截至2022年我国气动工具出口金额为12.96亿美元,出口金额为1.95亿美元。

资料来源:中国海关,华经产业研究院整理

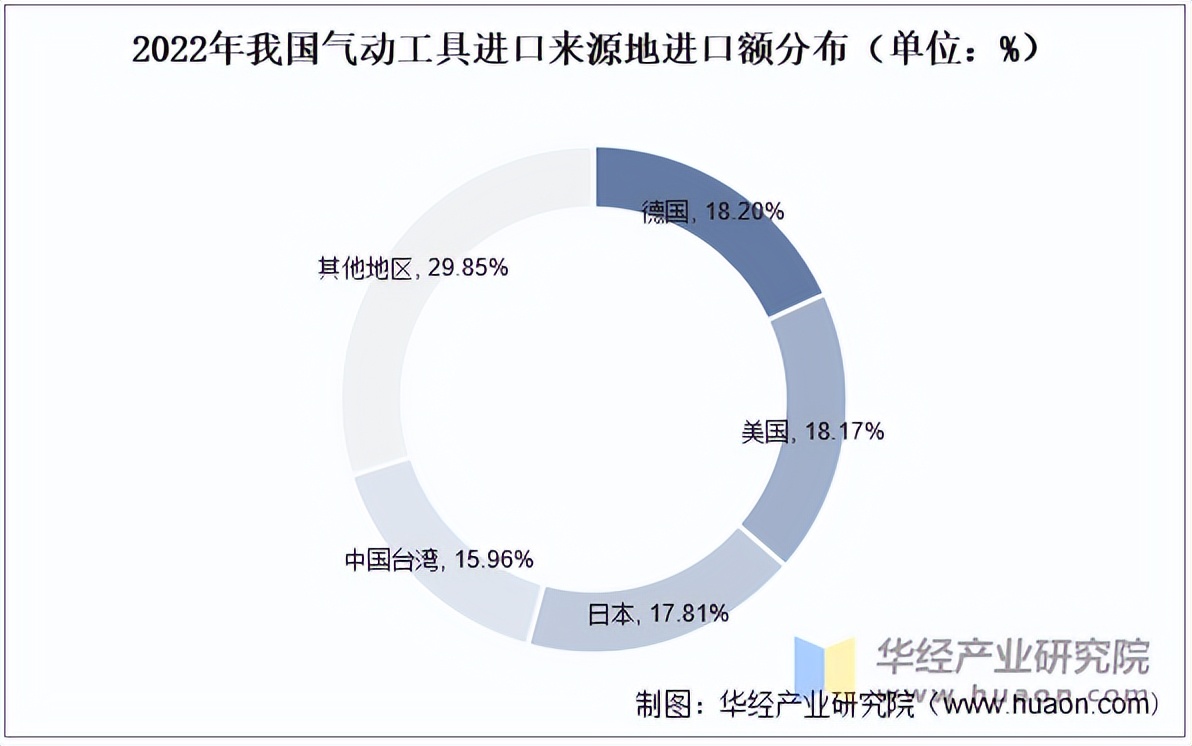

从我国气动工具进口地区来看,德国、美国、日本与中国台湾是我国气动工具主要进口来源地,据统计,2022年我国气动工具从四个地区进口额合计占比70.15%,其他地区占比29.85%。

资料来源:中国海关,华经产业研究院整理

本文节选自华经产业研究院发布的《2023年中国气动工具行业发展现状及发展趋势分析,未来市场竞争不断加剧「图」》,如需获取全文内容,可进入华经情报网搜索查看。

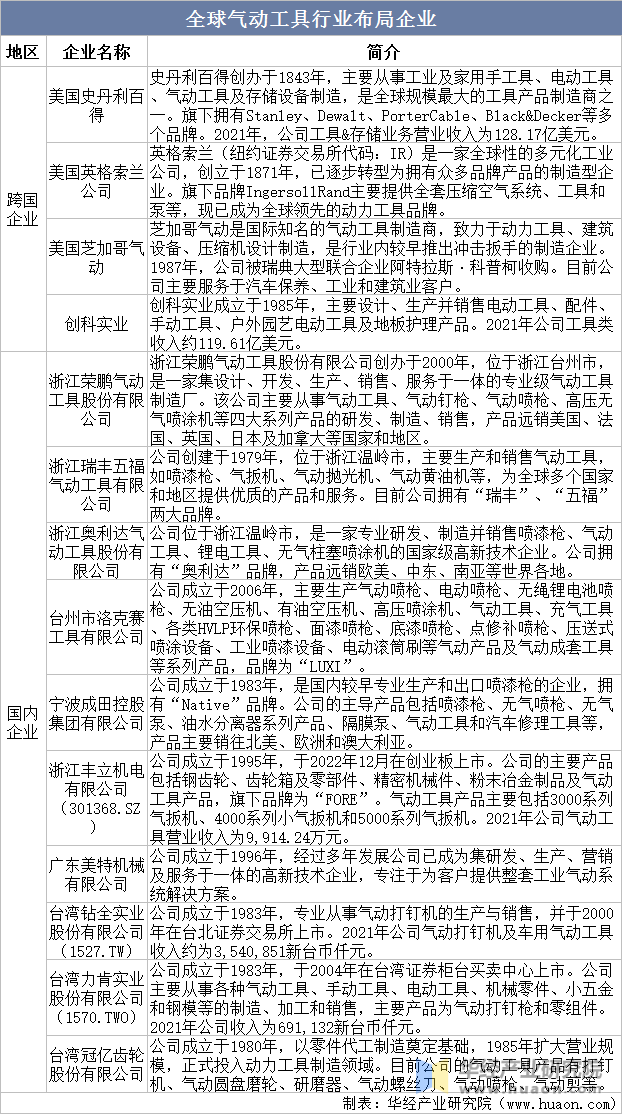

经过多年发展,全球气动工具行业已形成相对稳定的竞争格局,史丹利百得、Ingersoll Rand、Chicago Pneumatic、TTI、URYU等欧美日品牌占据主要的市场份额。目前国内较大的自主品牌气动工具生产企业主要分布于长三角和珠三角等沿海地区,以浙江、福建、广东为代表。此外,台湾省也是生产气动工具的重要地区。

资料来源:CNKI,华经产业研究院整理

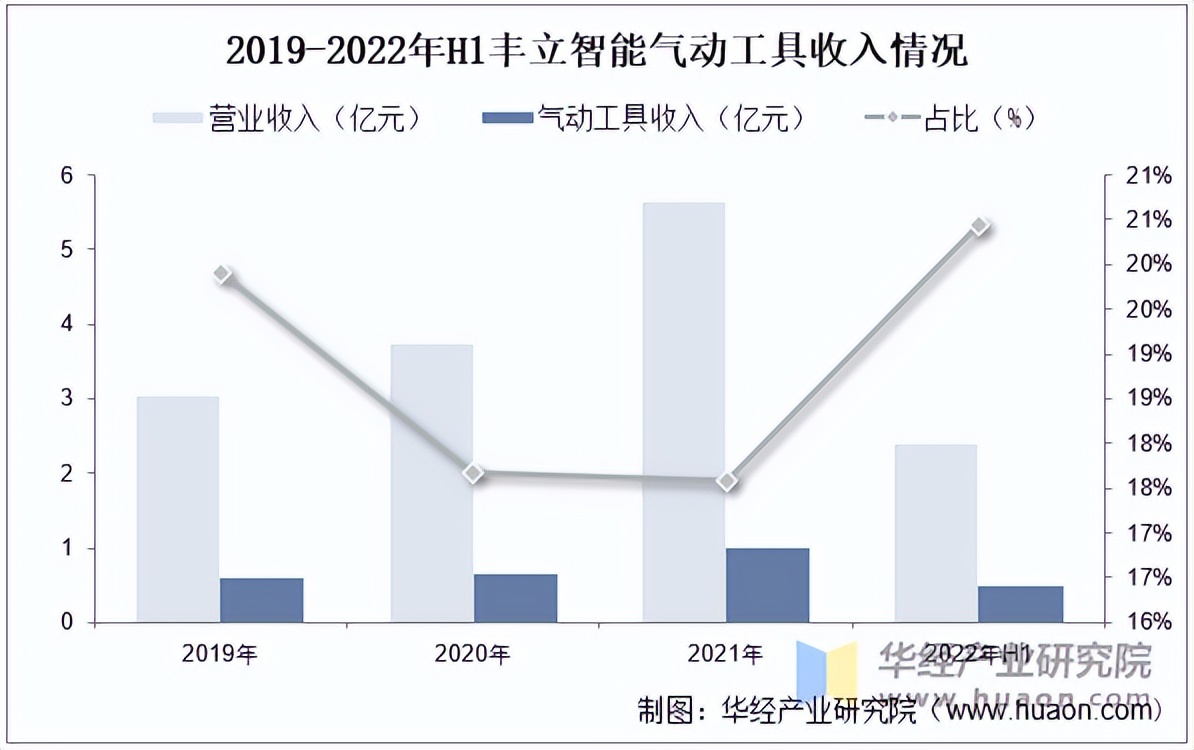

浙江丰立智能科技股份有限公司主要产品包括钢齿轮、齿轮箱及零部件、精密机械件、粉末冶金制品及气动工具产品,旗下品牌为“FORE”。气动工具产品主要包括3000系列气扳机、4000系列小气扳机和5000系列气扳机。据统计,截至2022年上半年丰立智能营业收入为2.4亿元,其中气动工具收入为0.49亿元,占比20.45%。

资料来源:公司公告,华经产业研究院整理

随着气动工具技术的不断进步及下游消费者需求的不断变化,气动工具产品不断推陈出新,具有良好的发展前景。未来随着工业自动化和智能化水平的提升,气动工具行业将向小型化、集成化、智能化、精密化及轻量化方向发展。人类对环境越来越重视,无油、低噪音的气动工具产品也将是趋势之一。此外,节能、低功耗将是气动工具行业永恒的主题。

我国气动工具行业虽然发展多年,但仍然缺少行业标准,导致产品质量参差不齐,严重影响行业的长久发展。当前,在我国高端制造业快速发展的背景下,气动工具企业需要不断提升生产技术,增强品牌意识,促进产品高端化、多元化发展。与此同时,加快行业标准的制订,有助于规范市场运作,进一步拓展海外市场。随着气动工具的普及率逐步提升,未来竞争必定不断加剧,气动工具企业不仅要增加产品品种、提升产品性能质量,还需提高满足下游客户产品定制的能力。

电话:010-63356585 传真:010-63356615 邮箱:zgwjh901@sina.com

地址:北京市丰台区菜户营58号财富西环902室 邮编:100054

中国五金交电化工商业协会版权所有 京ICP备13026453号-1

京公网安备 11010602004188号

京公网安备 11010602004188号

微博

-

微信公众号